L’analisi della stagionalità va a vedere il rendimento realizzato da un asset da inizio anno e lo confronta con gli anni del passato per vedere se ci sono comportamenti simili e ricorrenti che possono, con le dovute precauzioni e limiti, contribuire alla propria analisi e previsioni.

La stagionalità non è difficile da trovare, c’è anche su Tradingview:

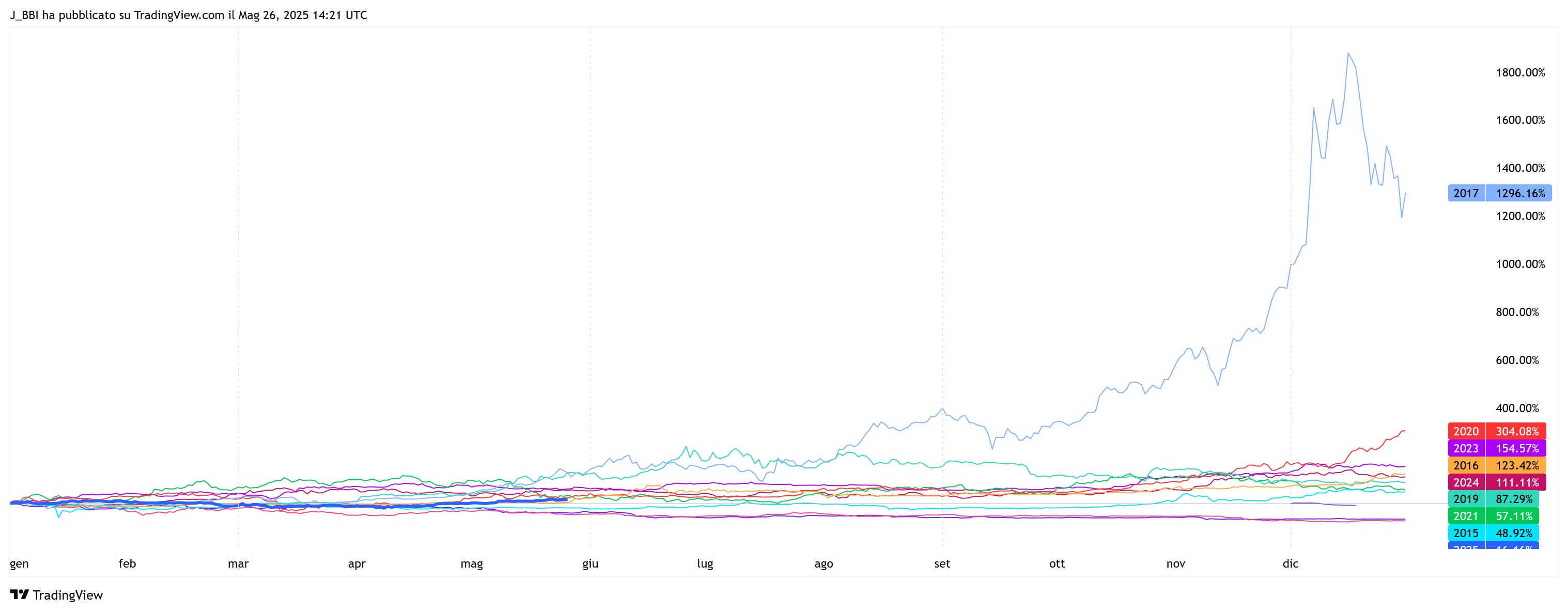

Questa per esempio mostra il Bitcoin. A parte il problema del 2017 che manda tutto fuori scala, vista così non si capisce nulla.

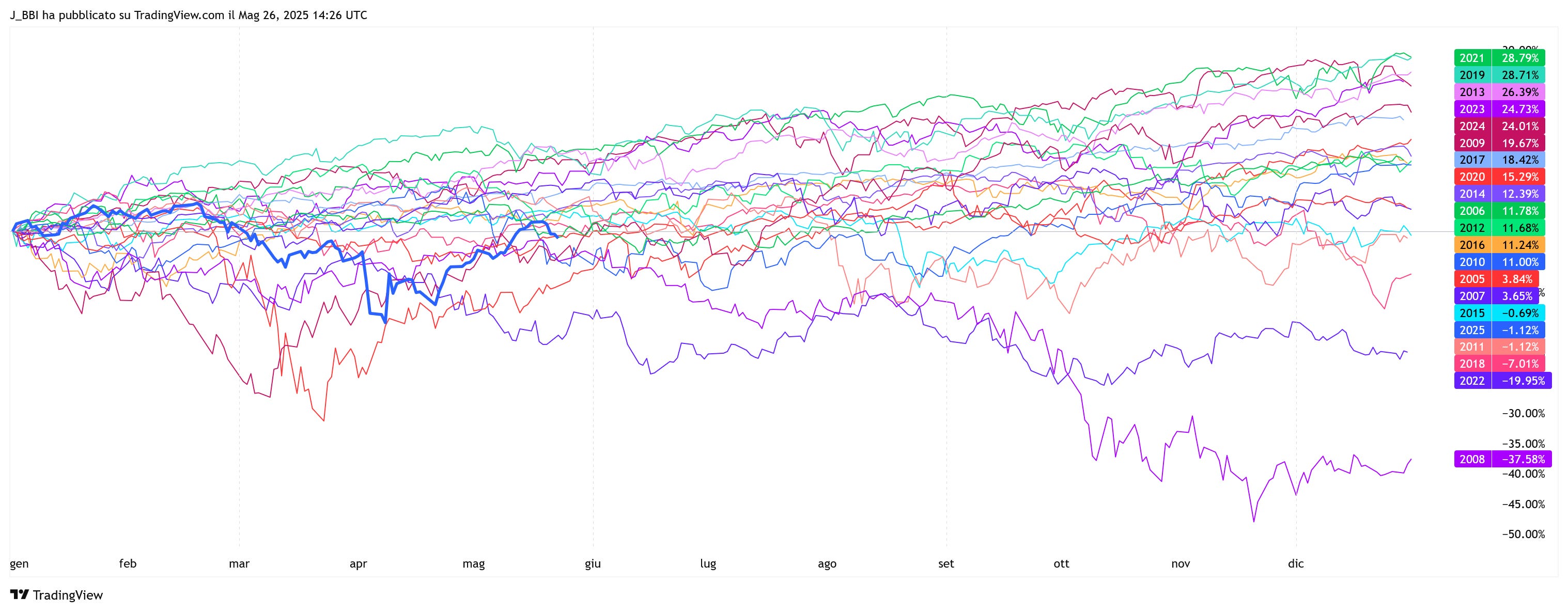

E lo stesso vale anche per gli altri, come, per esempio l’SP500:

Non dice molto, si capisce solamente che dopo Settembre può continuare a salire (tante possibilità) o cominciare una discesa (poche possibilità).

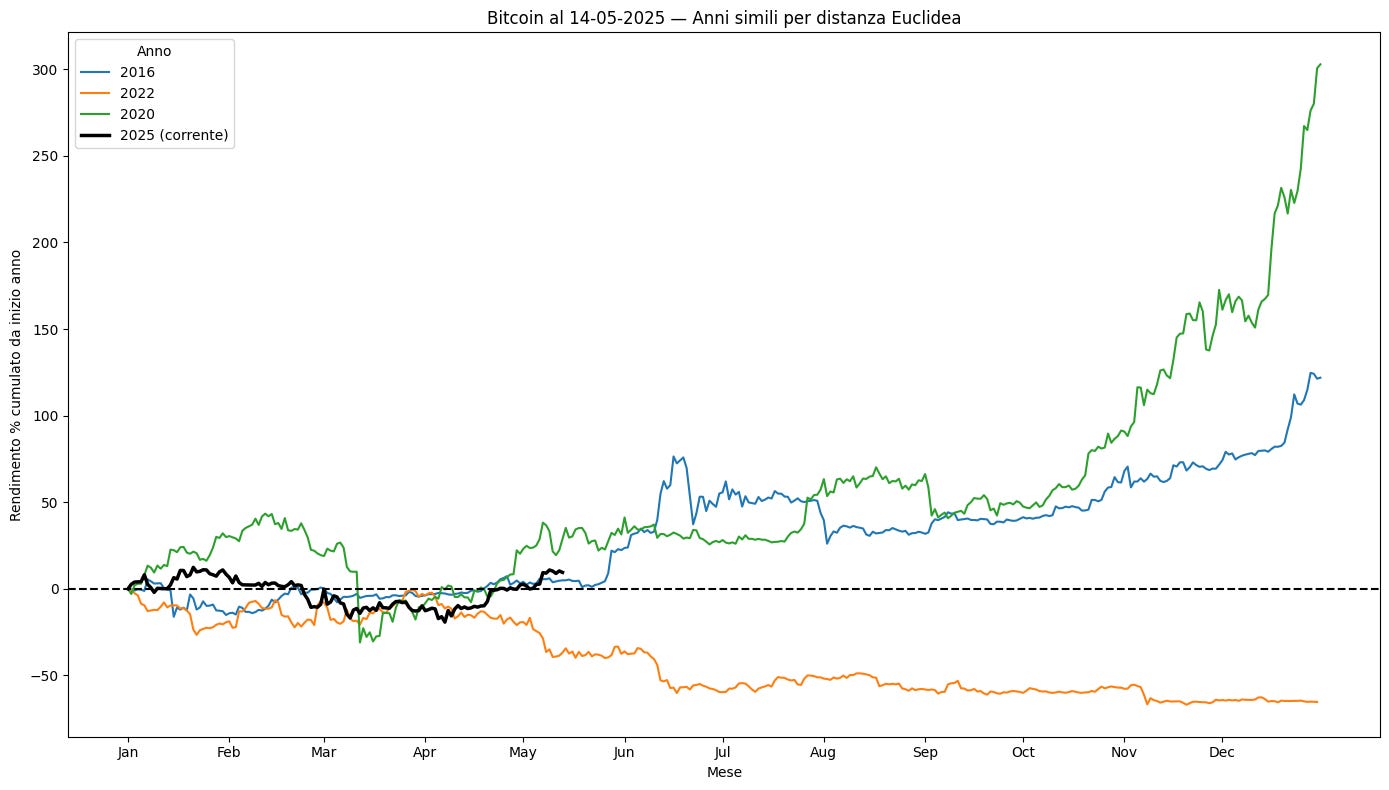

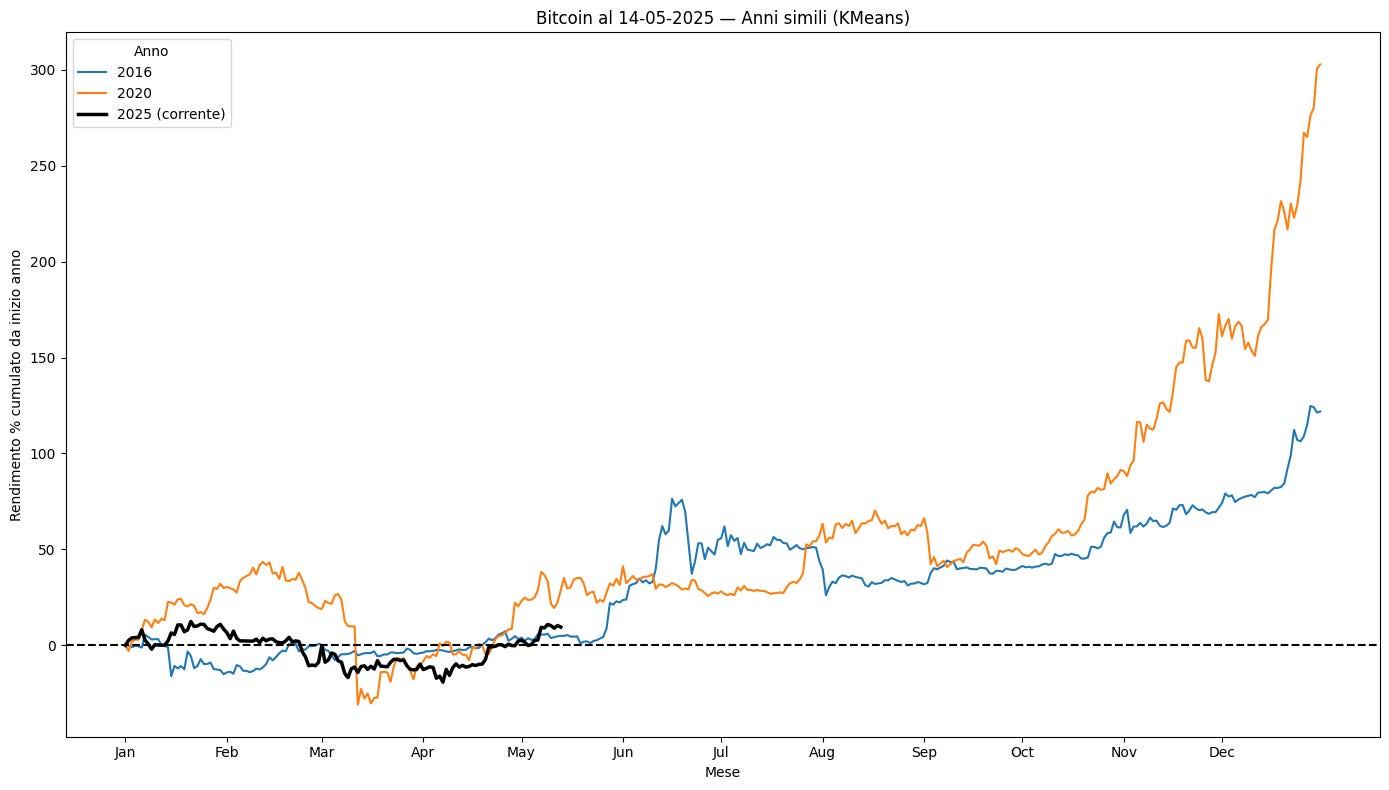

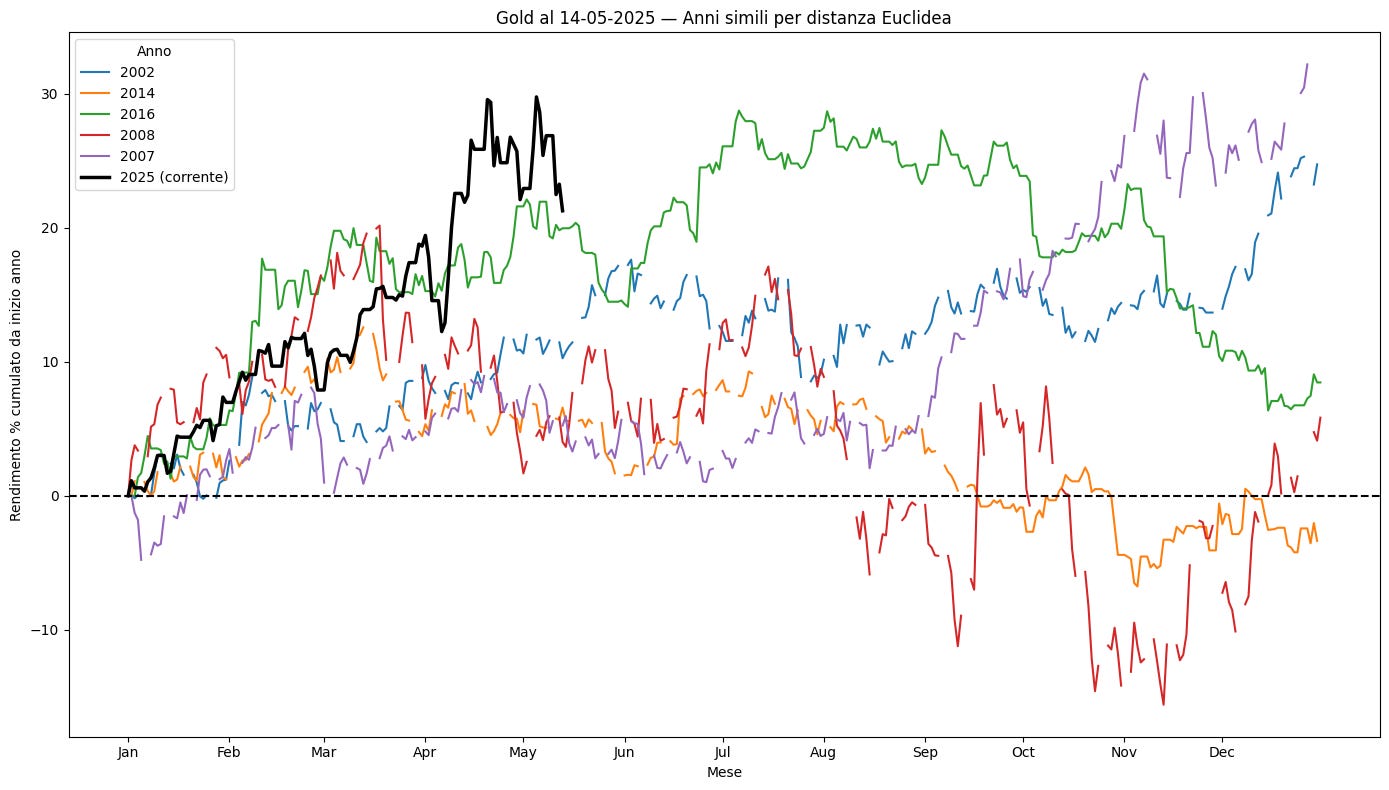

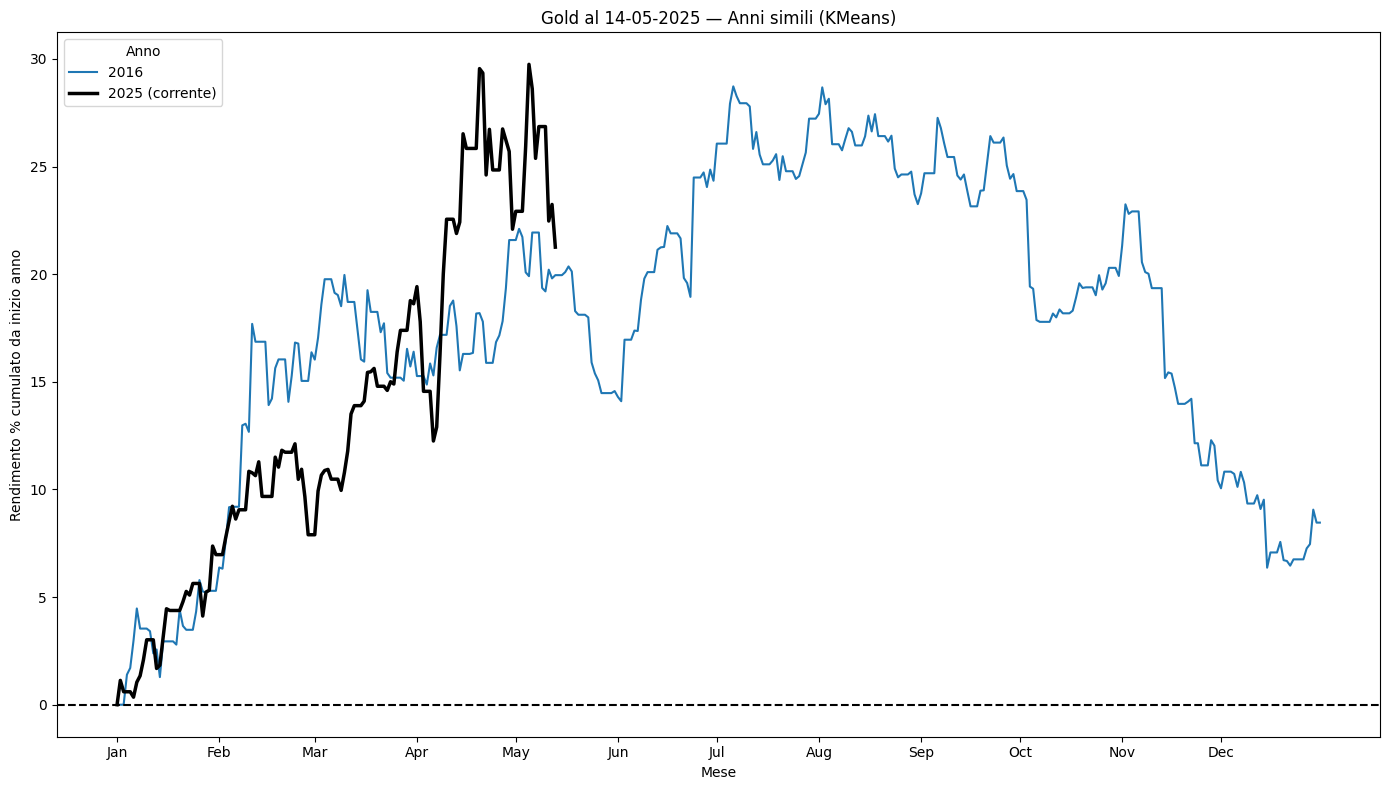

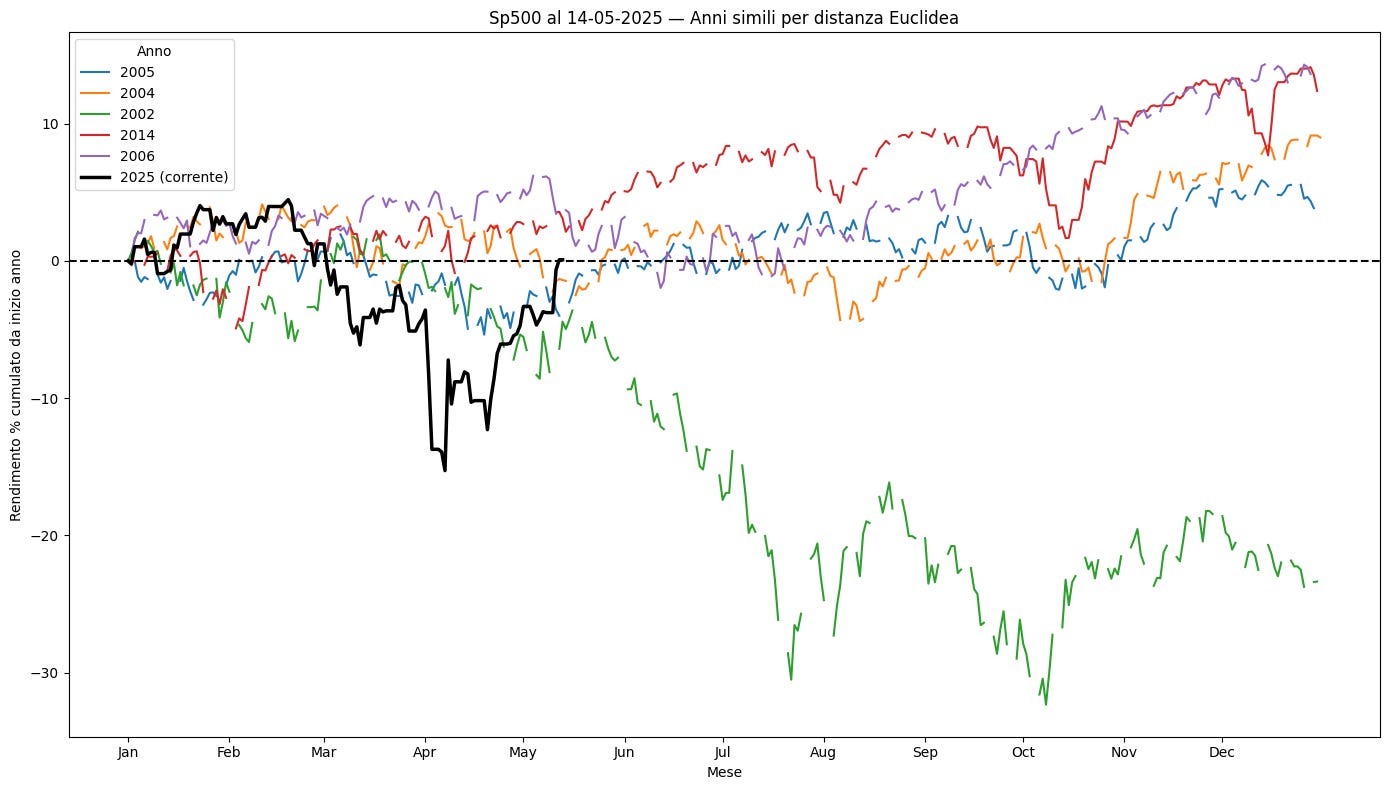

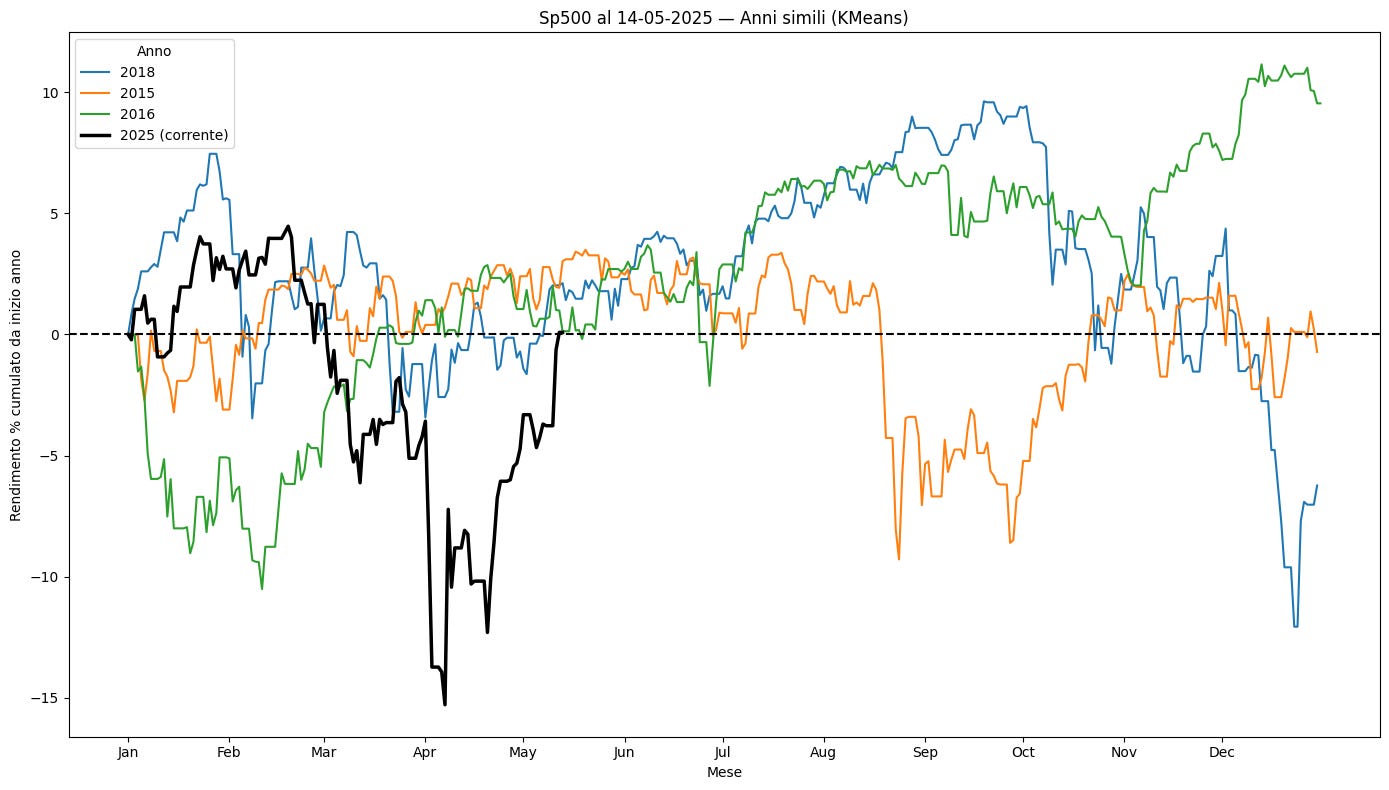

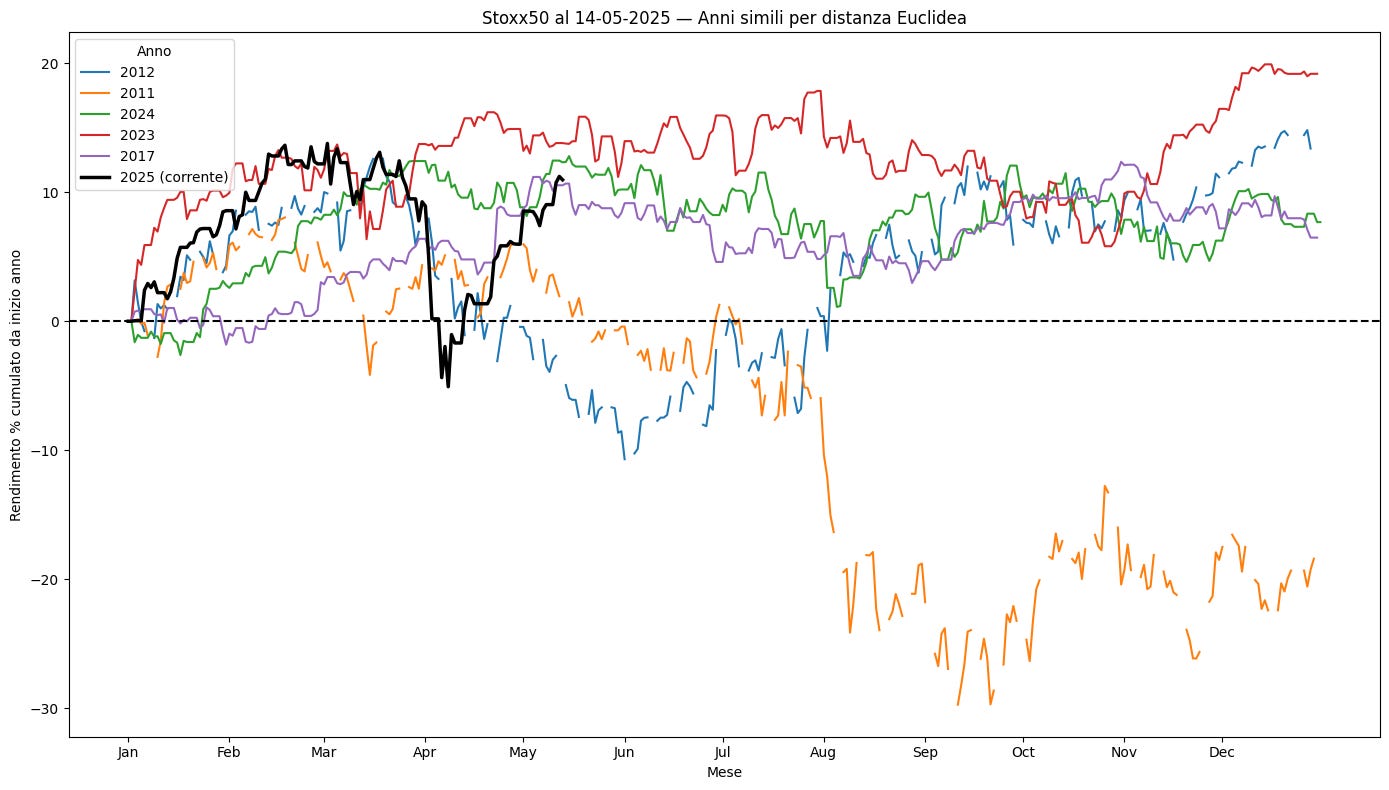

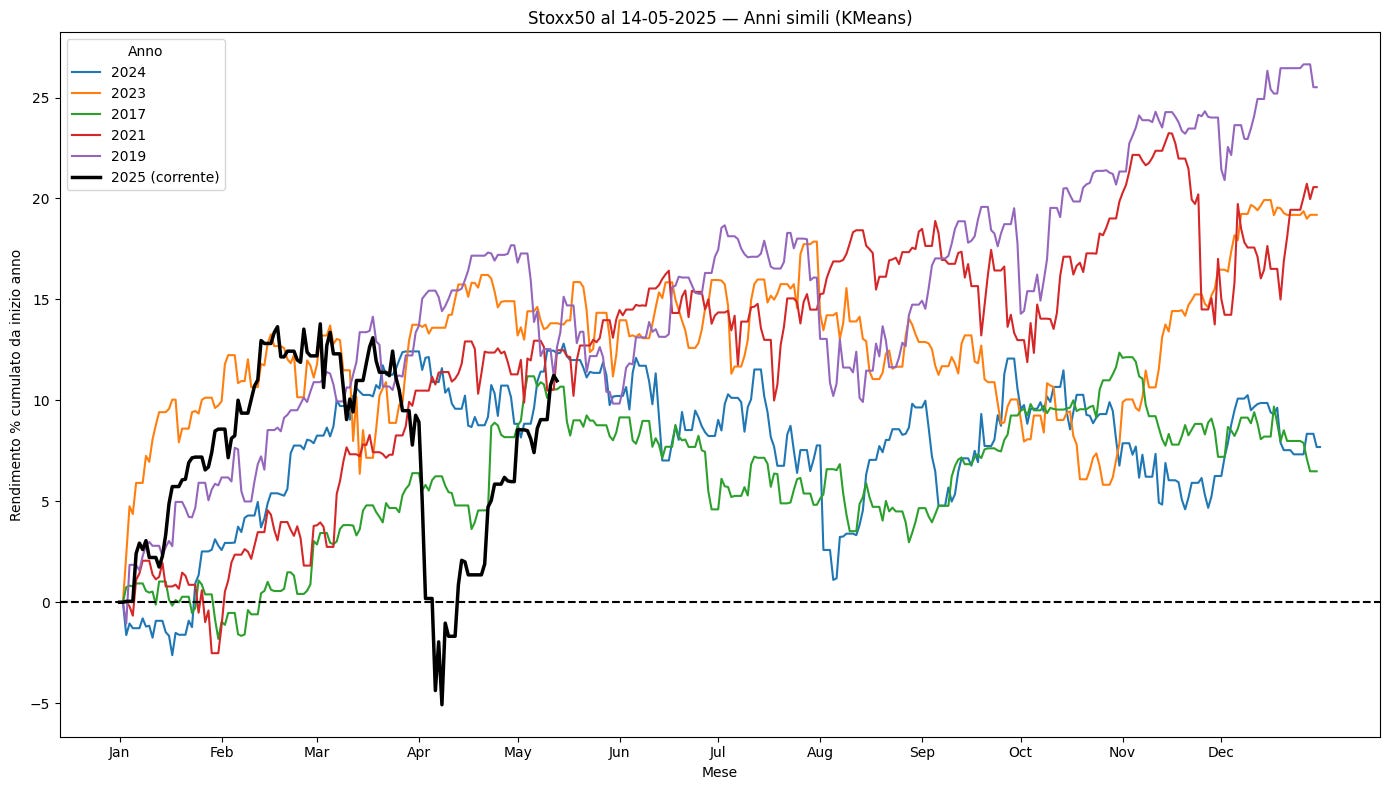

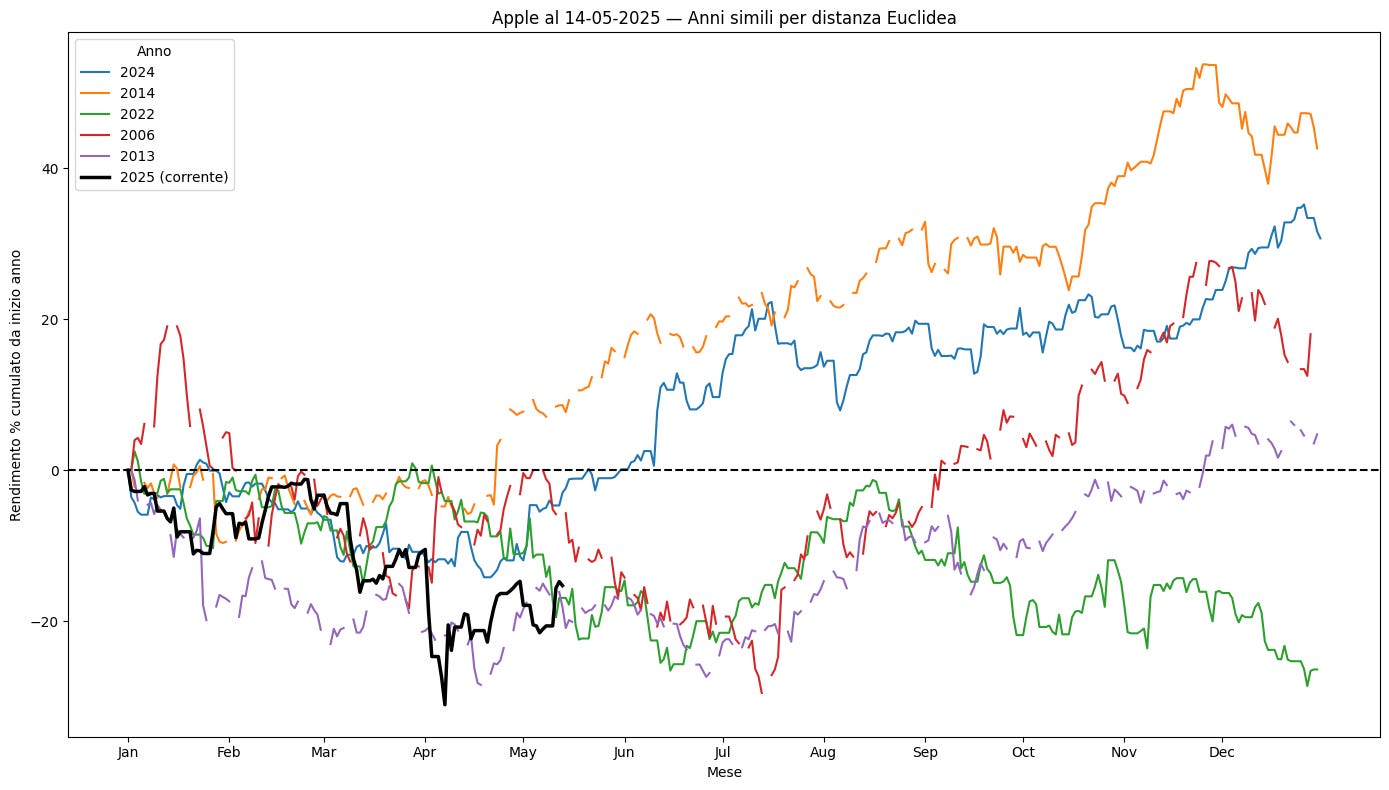

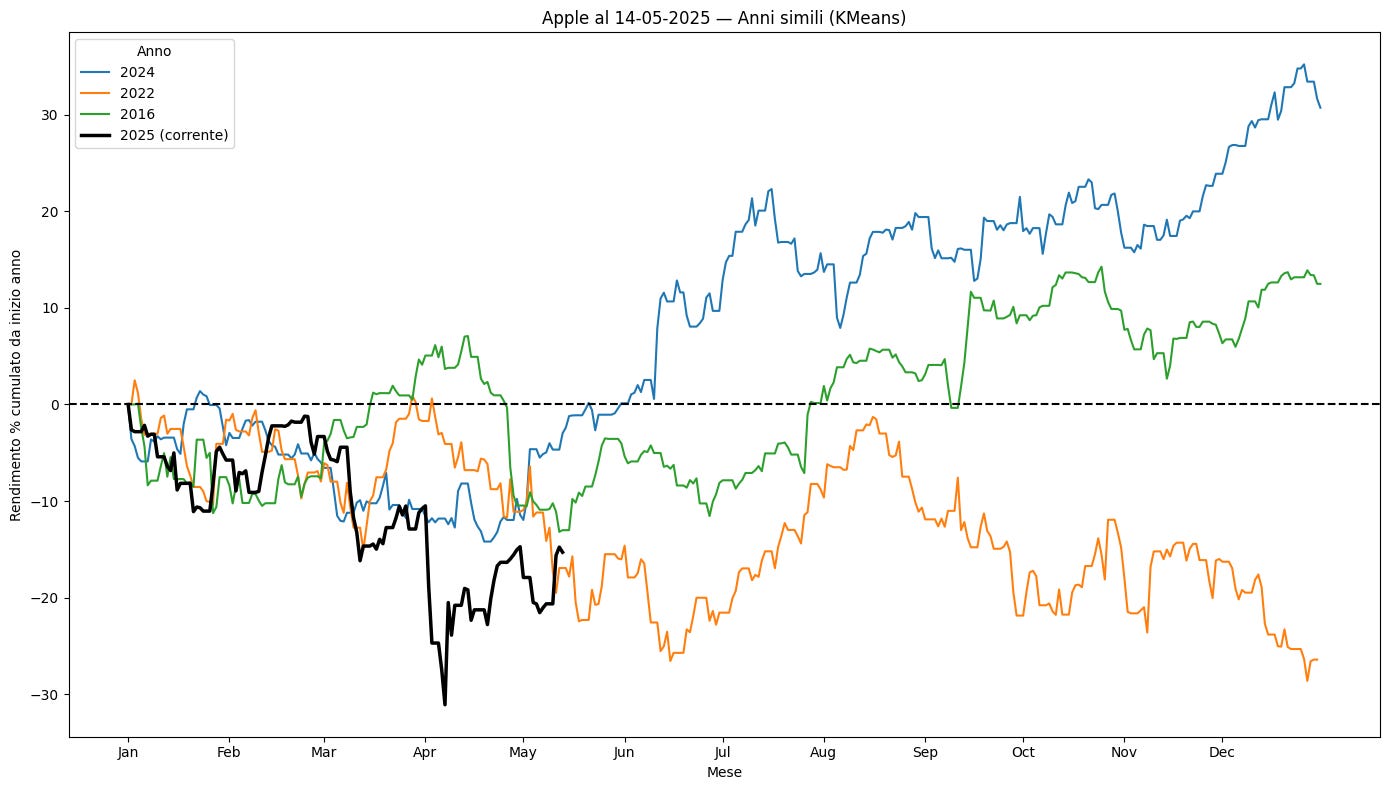

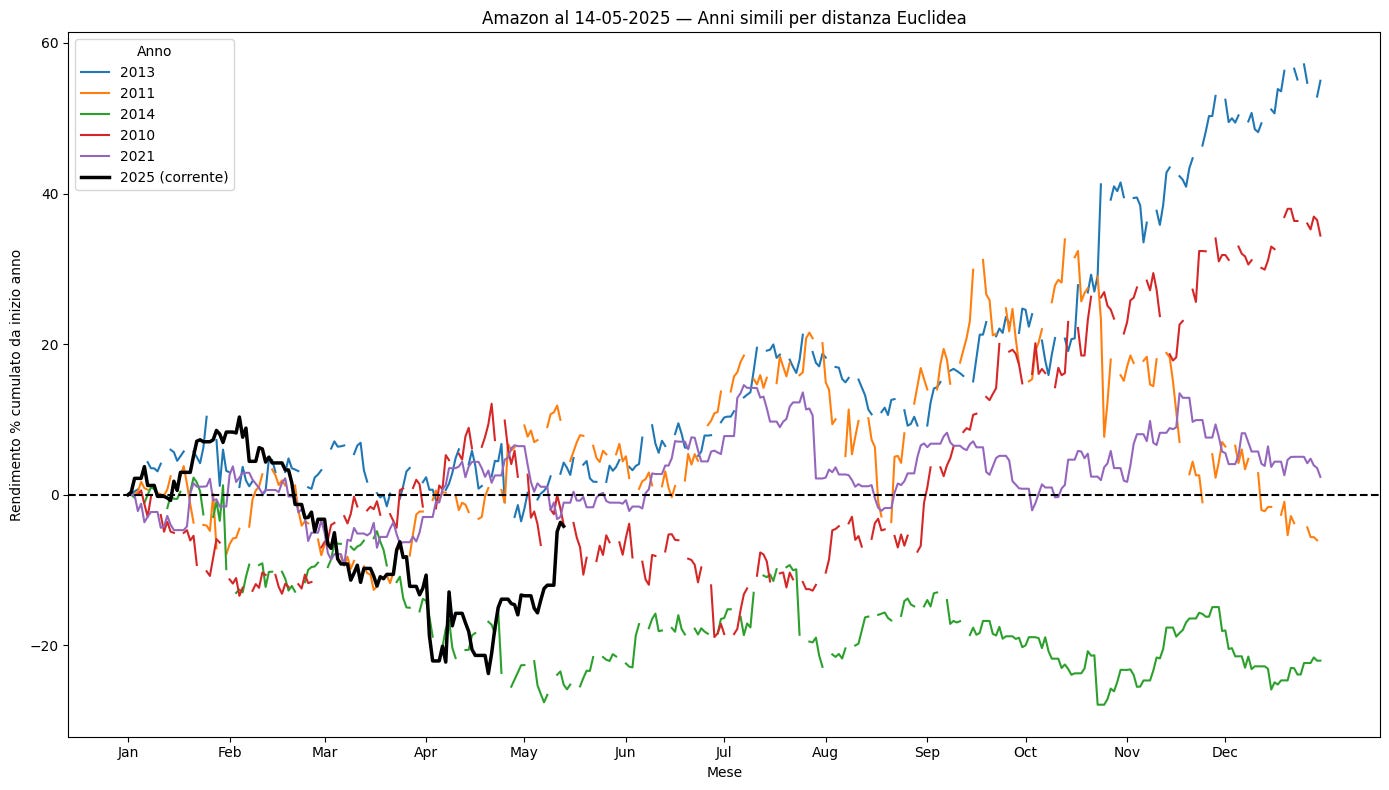

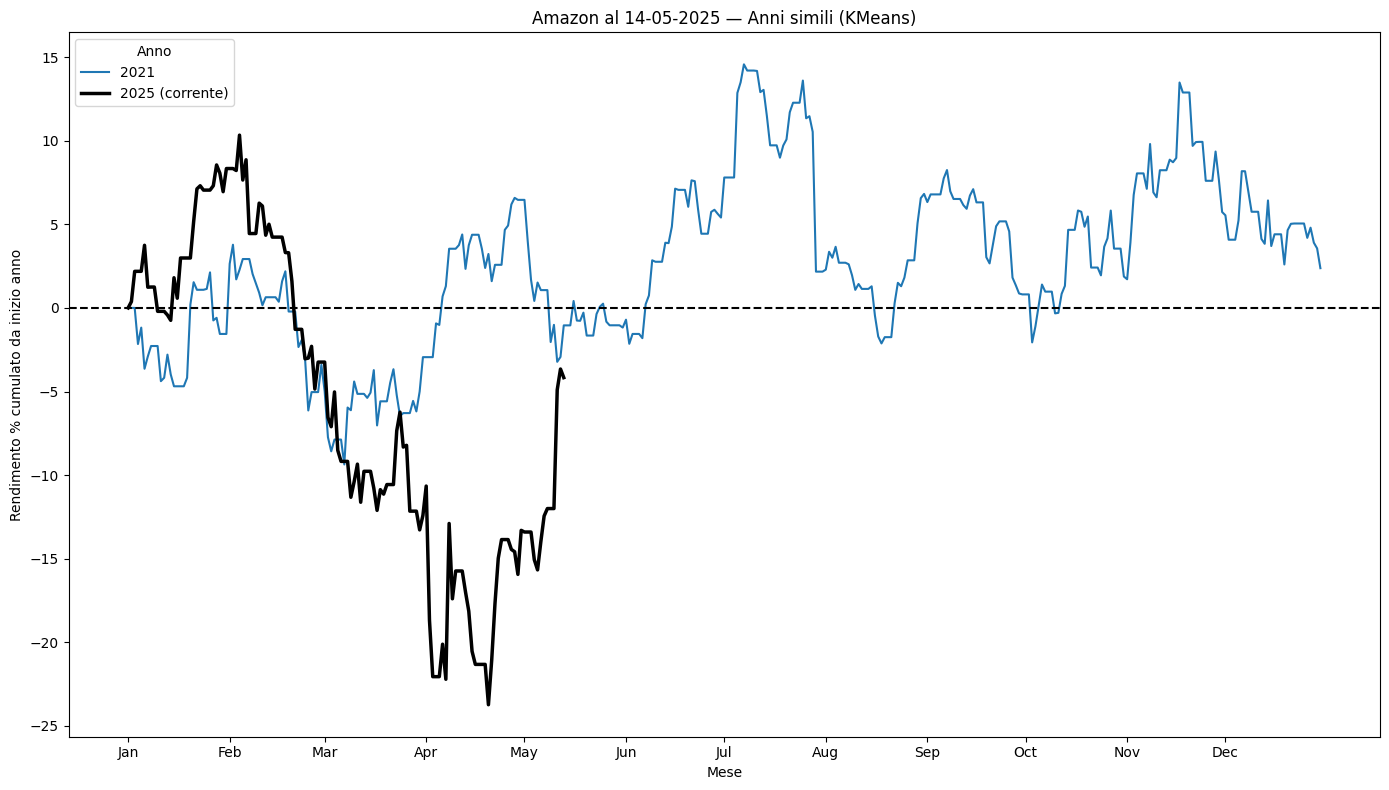

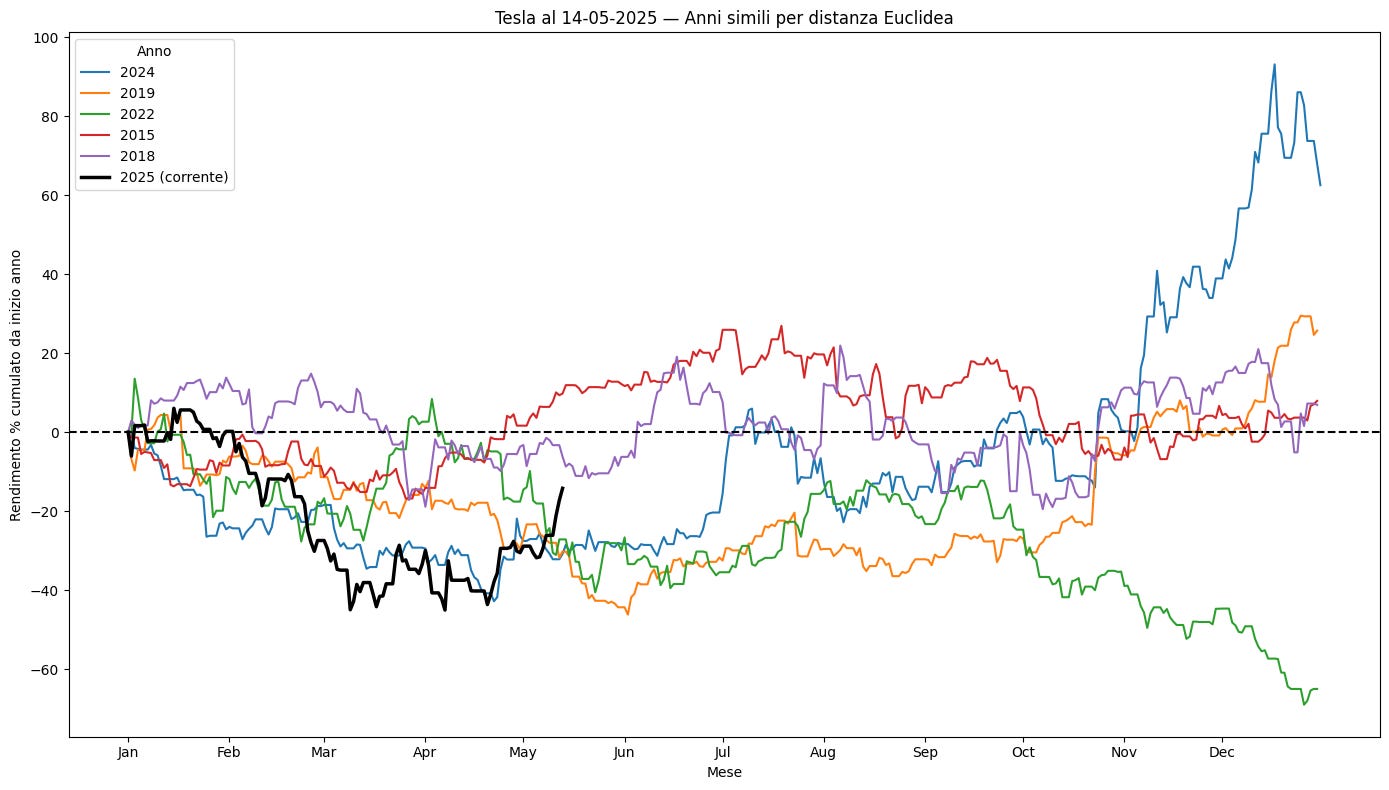

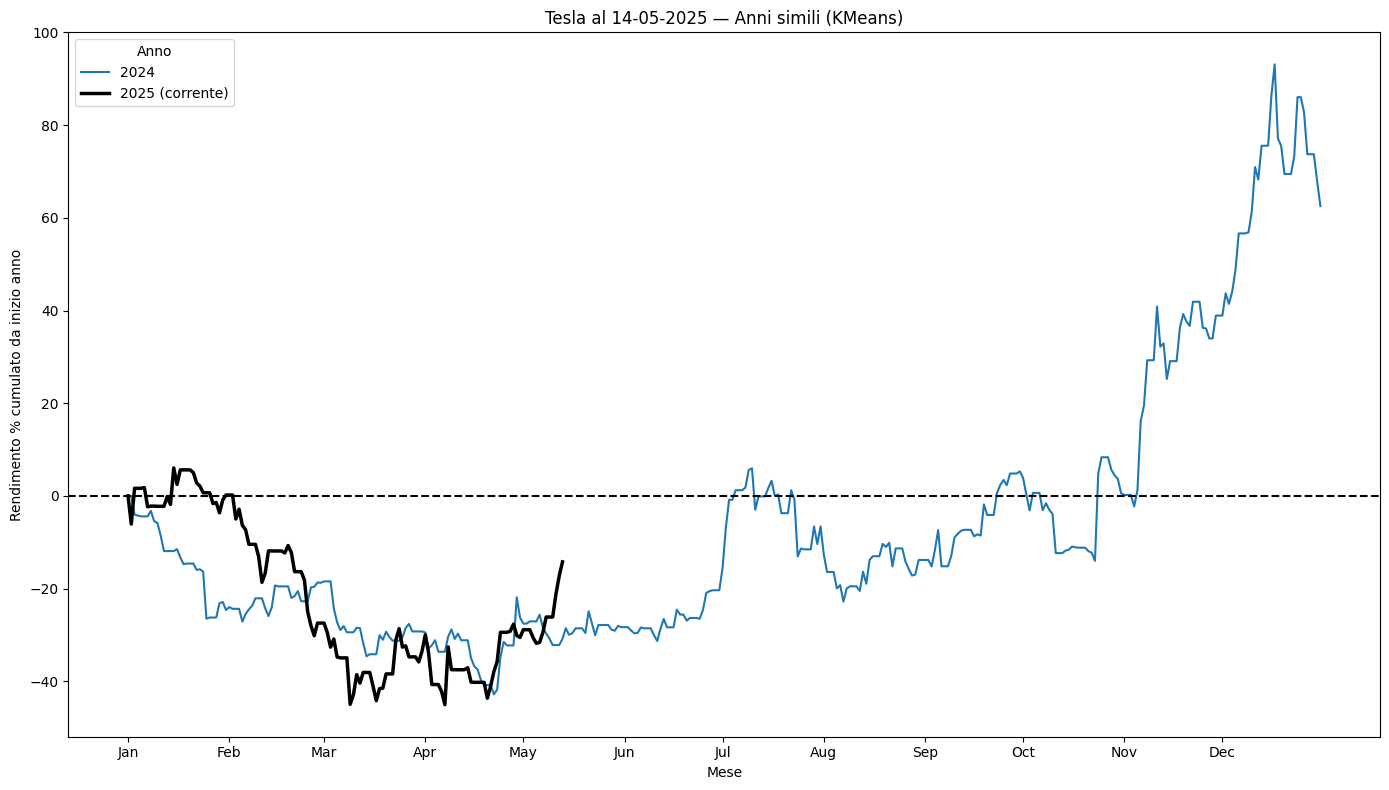

Allora la cosa migliore da fare è cercare di trovare quegli anni del passato che hanno avuto un andamento simile fino a oggi (metà Maggio) e poi vedere come sono andati fino a fine anno. Questo consente di vedere se ci sono delle indicazioni chiare o meno su come, gli anni del passato simili, hanno poi proseguito.

Ho utilizzato due metodi di aggregazione Unsupervisored: distanza Euclidea e poi il Kmeans.

I limiti sono abbastanza ovvi, il primo è che ogni anno è a se e il passato non è detto che si ripeta e poi l’altro limite è dovuto al periodo disponibile, dove abbiamo solo poco più di 5 mesi per fare dei confronti col passato.

Ma si possono comunque ottenere dei risultati in termini di probabilità, per esempio se i percorsi del passato sono sempre andati a salire, abbiamo buone probabilità che continuerà anche quest’anno a salire.

Ora vediamo di seguito alcuni Titoli, Etf, Crypto,… interessanti:

BITCOIN DAL 2015

Gold dal 2001:

SP500 dal 2000:

Stoxx50 dal 2008:

Apple dal 2000:

Amazon dal 2000:

Tesla dal 2012:

Nessun commento:

Posta un commento